会社設立~法人化のタイミング~

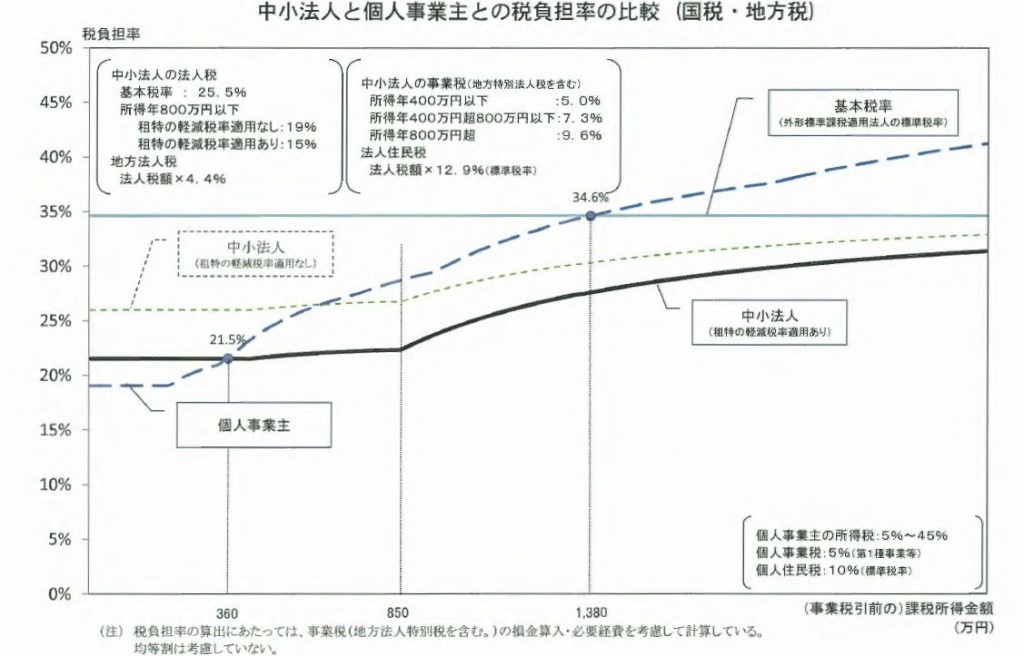

2014年5月9日、国の税制調査会より、下の図表が示されました。

中小法人と個人事業主の税負担率を比較したものです。

課税所得額が360万円を超えると個人事業主よりも法人の方が有利となっているのがわかります。

ですが必ずしも360万円以上の所得があれば、法人化する方が有利とは言い切れないのです。

それには大きく分けて、2つの理由があります。

一つには、この図表には、「法人税均等割」が考慮されていません。

この「法人税均等割」という税金。

怖いのは、もし会社が赤字でも毎年最低7万円かかってしまうのです。

もう一つの理由は、社会保険料の問題です。

法人化すると、社会保険料の負担が増えます。

個人事業主のままのほうが、国民年金・国民健康保険料が有利な場合もあるのです。

上記2つの理由から、図表通りの360万円ではなく、課税所得が400万円を超えたら法人化することを考えると良いと思います。

また、課税売上高が1000万円を超えると、個人事業主の場合は2年後から消費税がかかります。

法人化した場合は、当初の2年間は消費税の支払いが免除される制度があります。

また、法人化する場合、定款認証手数料・登録免許税・印紙代などの法定費用(株式会社・約20万2千円、合同会社6万円)もかかります。

これらのことをよく考えて、法人化のタイミングを測りましょう。

当事務所では、株式会社・合同会社設立のお手伝いも承ります。

お気軽にお問い合わせ下さい。

※なお当事務所にて会社設立をご要望の方には、無料ブログを使用したホームページの作成を無料で代行いたします。→ホームページを作る